瓦倫蒂娜·羅梅在倫敦

2021 年 12 月 6 日

由于政府慷慨的稅收激勵措施以及升級因英國脫歐和大流行相關的不確定性而被忽視的資產的需要,預計英國商業投資將在 2022 年強勁反彈。

大多數經濟學家預計,資本支出將在 2022 年以多年來最快的速度增長,隨著消費者消費的增長,將有助于推動經濟增長。但許多人預測,將于 2023 年 3 月到期的兩年期激勵措施,即所謂的超額扣除,只會帶來一些投資,而無助于創造多少新的支出。

因此,他們預測該政策可能不足以彌補失地。

稅務咨詢公司 RSM UK 的經濟學家 Thomas Pugh 表示,商業投資將成為 2022 年的“主要增長動力”。他說,由于公司持有的現金比大流行之前多出 1400 億英鎊,而且在關停鎖期間可能積累了大量項目積壓,因此它們“處于投資的有利位置”。

由于不確定性增加,即使不施加新的限制,Omicron 冠狀病毒變種也可能威脅到預期的反彈。

但如果 Omicron 不擾亂生產和消費模式,許多經濟學家預計公司會利用超減進行投資。

該措施允許企業在工廠和機械上每投資 1 英鎊,就可以將稅單減少 25 便士。高盛 (Goldman Sachs) 首席英國經濟學家史蒂芬·鮑爾 (Steffan Ball) 表示,這是全球最慷慨的政府投資激勵措施之一,而且時機恰到好處,因為在多年投資不足之后,實物資產已經老化。

根據財政監督機構預算責任辦公室的兩位數增長預測,Pugh 預計明年資本支出將增長 10%,他說這“將使經濟在未來實現更強勁的持續增長”。

經濟調查呼應了這種樂觀情緒。英格蘭銀行區域代理商對商業投資意向的評估在第三季度升至14年來的最高水平。根據 CBI 業務集團的一項調查,同期,計劃投資工廠和機械的企業比例升至 33 年來的最高比例。

英格蘭銀行每月接受調查的英國企業首席財務官預計,Covid-19 將使今年最后一個季度的企業投資減少 8%,但這種拖累預計將從明年第二季度開始逆轉。

鮑爾說,公司的需求和政府政策,其中還包括對基礎設施和技能的投資,“最終應該對生產力和商業投資非常有利”。如果政府要兌現首相鮑里斯·約翰遜 (Boris Johnson) 做出的創建“高工資、高技能、高生產力經濟體”的承諾,這將是至關重要的。

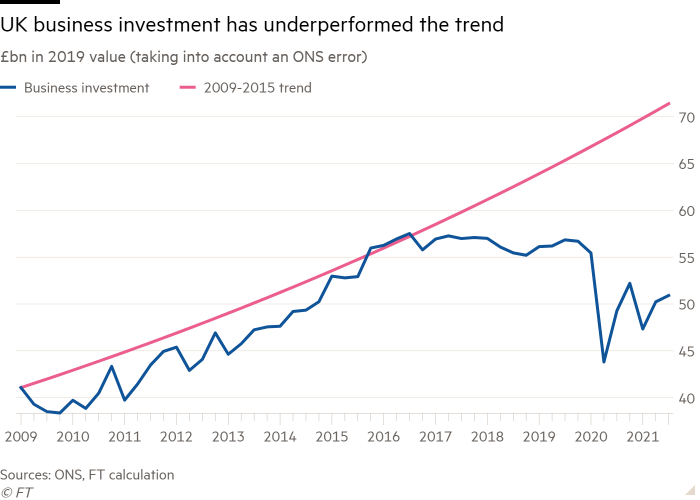

然而,反彈來自歷史低位,一些經濟學家表示,這仍會使英國落后于其他發達經濟體。

與更廣泛的經濟、其歷史趨勢或其他國家相比,很難高估英國資本支出增長乏力。

截至第三季度,英國商業投資比大流行前水平低 10%。相比之下,更廣泛的經濟規模縮小了 2.1%。英國的資本支出也遠低于美國、法國和意大利的水平,后者已超過 2019 年第四季度的記錄水平。

牛津經濟研究院的安德魯古德溫表示,英國表現不佳的部分原因是大流行后“初步復蘇的步伐令人失望”,這降低了企業投資的動力。但這也反映了自 2016 年以來由于與英國退歐相關的高度不確定性而缺乏投資。

在英國,第三季度的商業投資仍比 2016 年第二季度的水平低約 10%,當時該國投票決定退出歐盟。同期,它在歐元區增長了 8%,在美國增長了近 20%。

鮑爾表示,令人失望的數據有一些“一線希望”,尤其是大流行引起的向更大程度的商業數字化轉變,從而提高了整個經濟的效率。官方數據顯示,與整體商業投資下降相反,第三季度英國企業在軟件和研發等知識產權產品上的支出與大流行前和英國脫歐公投前相比均有所上升。水平。

然而,商業投資的長期前景仍然不確定。英國脫歐的擔憂并未消失,許多經濟學家表示,明年預期的增長不會持續。

Pantheon Macroeconomics 經濟學家加布里埃拉·狄更斯 (Gabriella Dickens) 表示,如果北愛爾蘭邊界緊張局勢加劇,企業“仍然不得不擔心英國-歐盟貿易協議會解除”。她還指出,公司稅收收入的官方數據表明,超額扣除索賠的累積速度比 OBR 預期的要慢。

畢馬威英國首席經濟學家 Yael Selfin 表示,超額扣除不會“永久提高投資水平”,資本支出將“比 2023 年以后的情況更弱”。

CBI 總干事托尼·丹克 (Tony Danker) 表示,該激勵措施“是一種受歡迎的催化劑,但一擊必中的奇跡不足以彌補 40 年來表現不佳的商業投資”。他補充說,從 2023 年 4 月起公司稅上調將意味著“商業投資將繼續落后于其他發達經濟體”。

Danker 還呼吁政府在政策的基礎上,在綠色技術等領域提供有針對性的激勵措施,以鼓勵持續投資。他說:“我們需要一個促進增長的助推器來保護和鞏固我們的復蘇。”

中國貿促微信