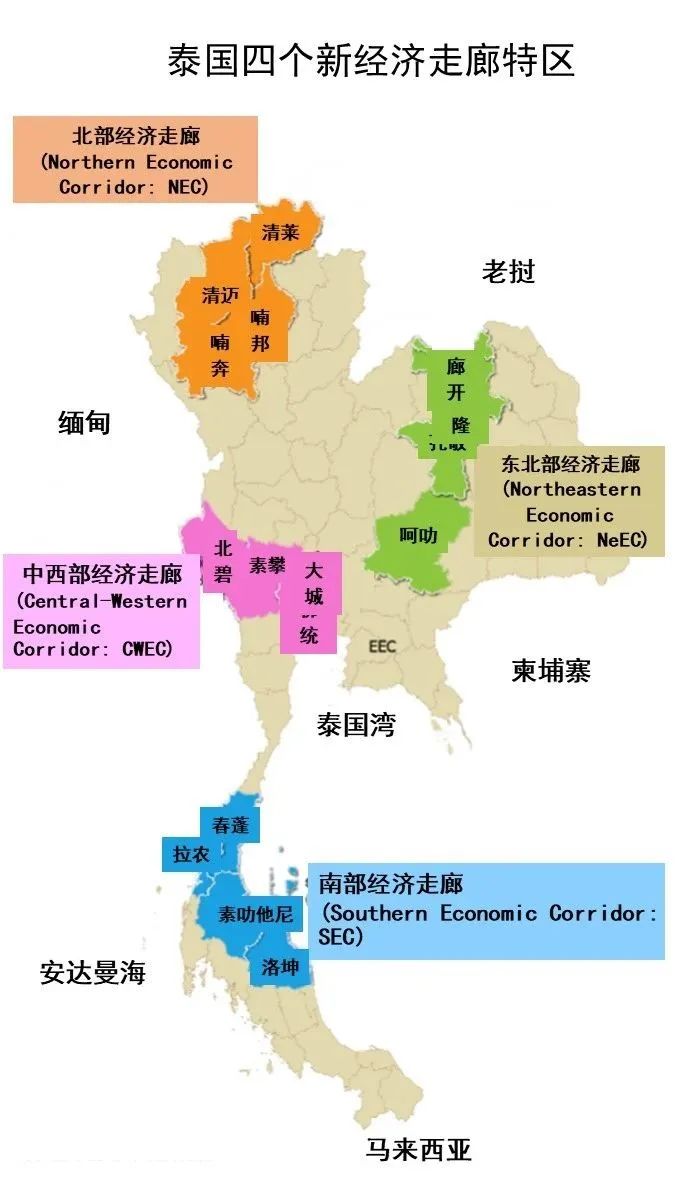

為促進各地區因地制宜促進投資,以創造發展機會和提升競爭力,2023年1月31日泰國內閣會議根據2022年10月21日舉行的經濟特區發展政策委員會第2/2565次會議決議批準設立四個新經濟走廊特區及第一批目標產業集群,新經濟走廊的覆蓋地區和目標產業集群如下:

1.北部經濟走廊(Northern Economic Corridor: NEC):覆蓋清萊、清邁、喃奔和喃邦4府,重點發展創意產業、數字產業、保健養生旅游業(Wellness Tourism)以及農業和食品產業。

2.東北部經濟走廊(Northeastern Economic Corridor: NeEC):覆蓋呵叻、孔敬、烏隆和廊開4府,重點發展生物產業以及農業和食品產業。

3.中西部經濟走廊(Central-Western Economic Corridor: CWEC):覆蓋大城、佛統、素攀和北碧4府,重點發展農業和食品產業以及電子電器產業。

4.南部經濟走廊(Southern Economic Corridor: SEC):覆蓋春蓬、拉農、素叻他尼和洛坤4府,重點發展農業和食品產業、生物產業和保健養生旅游業(Wellness Tourism)。

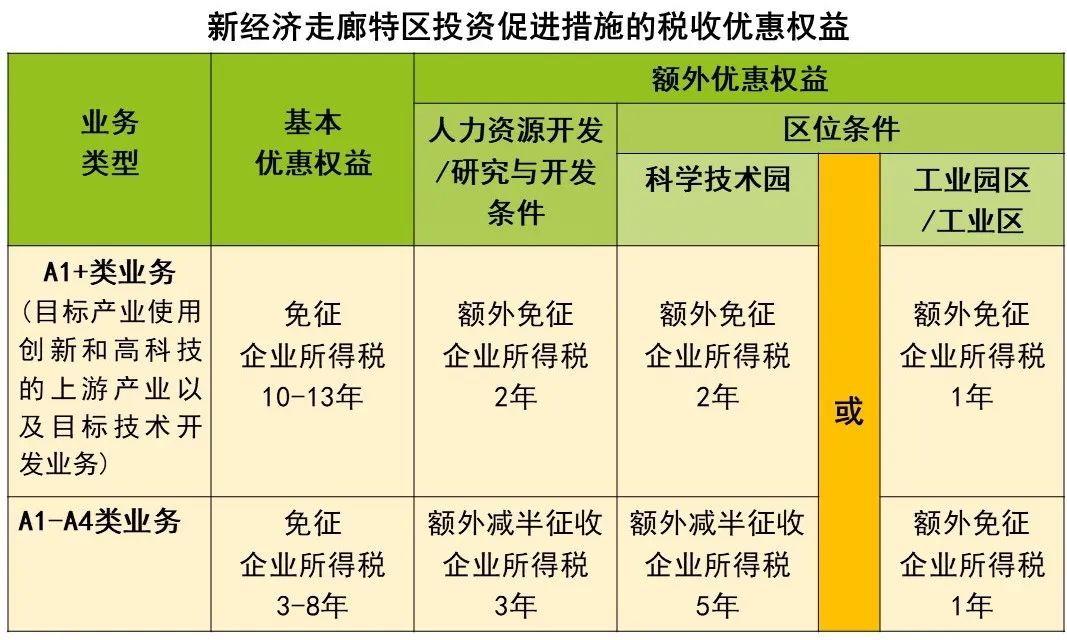

新經濟走廊特區的投資優惠權益

投資于四個新經濟走廊特區目標產業集群的A1+類、A1類、A2類、A3類和A4類業務并符合規定條件的投資項目可享受投資促進委員會提供的多項優惠權益,其中稅收優惠權益如下:

新經濟走廊特區投資項目享受企業所得稅優惠權益的條件如下:

1. 如果投資項目符合人力資源開發與技術或創新產品研發條件,可同時享受額外企業所得稅優惠權益。

2. 如果投資項目位于科學技術園或工業園區/工業區,可享受科學技術園或工業園區/工業區投資促進措施中除企業所得稅以外的額外優惠權益,但只能選擇一種投資促進措施中的企業所得稅額外優惠權益。

3. 如果投資項目已享受免征企業所得稅合計不超過8年的優惠權益,將不再享受《投資促進法》第35(1)條規定的減半征收企業所得稅的優惠權益。

4. 屬于A+類業務的投資項目享受免征企業所得稅優惠權益合計不得超過13年;屬于AI-A4類業務的項目享受免征企業所得稅優惠權益合計不得超過8年。

5. 投資項目享受減半征收企業所得稅優惠權益最多不得超過5年。

投資項目若需享受人力資源開發額外企業所得稅優惠權益,必須以指定形式與教育機構開展人力資源開發合作,如工學結合(Work-integrated Learning: WiL)計劃、雙邊職業教育計劃和合作辦學計劃下的合作,或經投資促進委員會批準的泰國本土人才開發計劃下的合作等。此外,須提交招收職業培訓學員的合作計劃,職業培訓學員人數不得少于申請投資優惠權益項目的員工總人數的10%或不少于40人,以較低者為準。

投資項目若需享受包括技術創新研發額外企業所得稅優惠權益,用于技術創新研發的投資資金或費用(包括自行研發、雇用國內人士研發或與國外機構共同研發)合計不得少于首3年銷售總額的1%或2億泰銖,以較低者為準。

已用于享受人力資源開發與技術或創新產品研發額外企業所得稅優惠權益的職業培訓學員人數或技術創新研發投資資金或費用不得重復用于申請其他投資促進措施下的優惠權益。

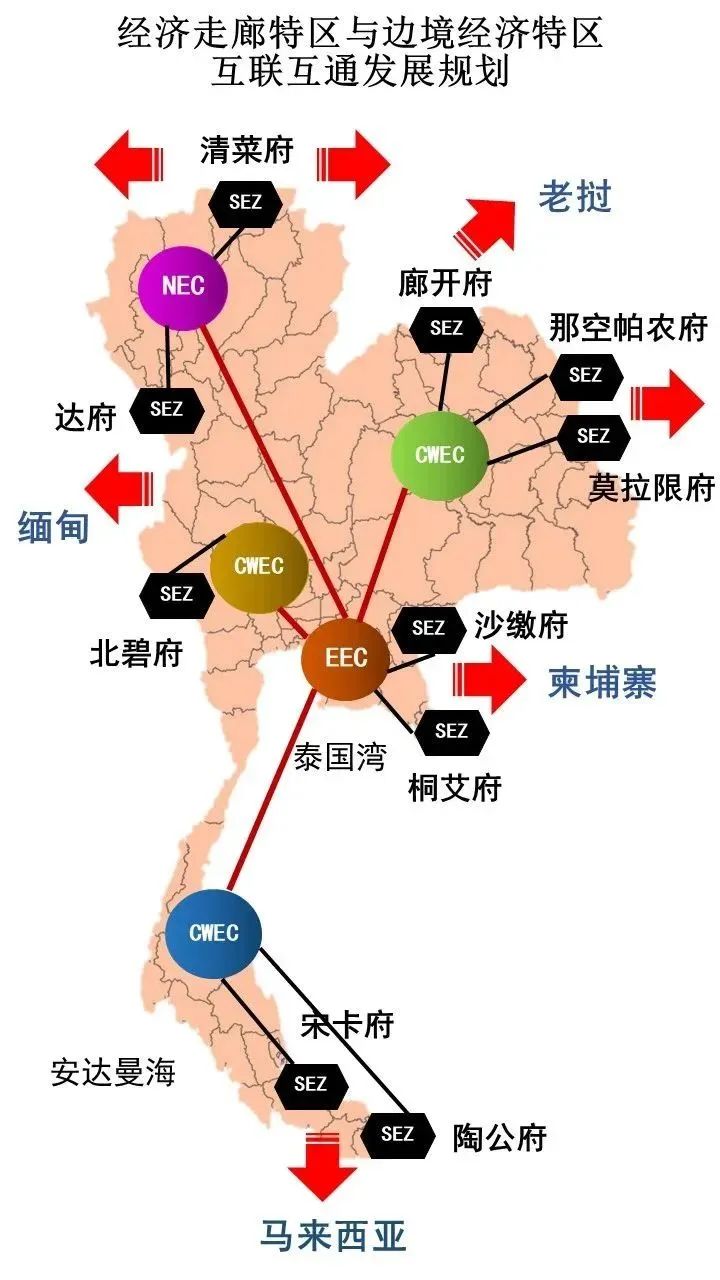

調整邊境經濟特區目標產業

此次內閣會議批準調整設在萊興、沙繳、莫拉限、桐艾、宋卡、廊開、那空帕農、北碧、陶公和清菜等10府的邊境經濟特區目標產業,使之與2023-2027年泰國投資促進戰略一致。

泰國邊境經濟特區分布

調整后的邊境經濟特區目標產業共13類,包括:

1.農業、漁業及相關行業;

2.醫療服務和醫療產品制造業;

3.車輛、機械及零部件制造業;

4.電子電器產業;

5.陶瓷、金屬制品及材料制造業;

6.塑料產品及紙漿制品生產業;

7.公用事業;

8.工業園區或工業區;

9.紡織、服裝和皮革產業;

10.珠寶飾品加工業;

11.家具制造業;

12.旅游配套產業;

13.服務業。

此外,內閣會議還批準新增17類享受邊境經濟特區優惠權益的目標業務類別,使之從72類增至89類。新增的業務類別包括:

-未列入生物技術產業的植物及動物種質改良;

-深海漁業;

-天然橡膠制品制造;

- 享受基本優惠權益至期滿后再減征50%的企業所得稅5年;

信息來源:https://mp.weixin.qq.com/s/0PxxghNsErocdMHlzgTRGQ

中國貿促微信