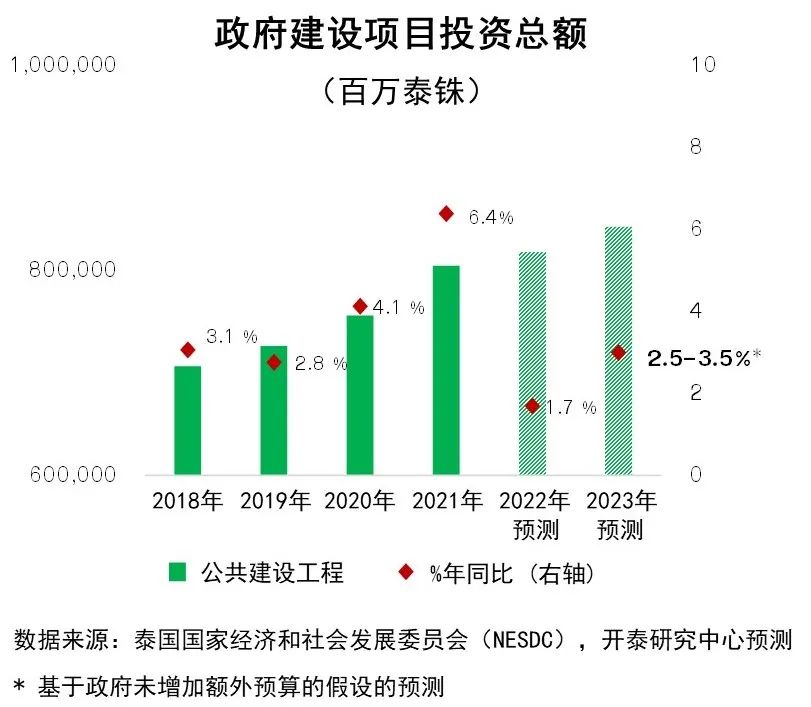

開泰研究中心11月30日消息稱,泰國的建筑投資中,政府項目占據(jù)半壁江山,占泰國建筑投資總額的60%。公路、鐵路、水運和航空等交通基礎(chǔ)設施建設的政府投資,是推動泰國經(jīng)濟增長和國家發(fā)展的重要引擎之一。

根據(jù)自2022年10月1日起生效的泰國《2023財政年度預算法》,泰國交通部是獲得預算分配最多的部門之一,預算總額約2,280億泰銖,比2022財年增加9.8%,其中2,020億泰銖為資本性支出預算,用于開發(fā)基礎(chǔ)設施建設投資項目,包括在建項目和新項目。2022財年多個大型基礎(chǔ)設施建設項目取得進展。

開泰研究中心預計,2023年政府建設項目投資總額為8,400億-8,500億泰銖,同比增長2.5%-3.5%,高于2022年1.7%的預期增幅(2022年上半年同比萎縮2.9%)。其中在建項目投資額占65%,其余35%將用于2023財年開工的新項目,大部分新項目將處于征地、土地回填平整前期準備階段和初期建設階段。

2023年泰國政府推動的基礎(chǔ)設施建設項目主要是東部經(jīng)濟走廊(EEC)相關(guān)項目,如烏塔堡國際機場擴建、瑪達樸港三期工程和林查邦港三期工程。此外,在建項目包括泰中合作建設的高速鐵路東北線一期工程(曼谷-呵叻)和2022年下半年開工的曼谷軌道交通紫色線南段項目。下階段仍需跟蹤政府規(guī)劃中的其他基礎(chǔ)設施建設項目的進展,如春蓬-拉農(nóng)陸橋和普吉新城-果繳-卡圖-巴東高速公路等。

政府建設投資將帶動泰國相關(guān)行業(yè),為相關(guān)企業(yè)創(chuàng)造商機,如大型建筑企業(yè)直接承包大型建設項目,小型建筑企業(yè)可作為分包商參與項目,建筑材料生產(chǎn)、銷售企業(yè)也將從中受益。建設項目竣工、啟用后,將有助于提升客貨運輸效率,從而降低物流成本并為民眾出行提供便利。

不過,從今年到2023年,建筑相關(guān)行業(yè)企業(yè),尤其是建筑承包商仍面臨多重風險因素的挑戰(zhàn):

一、建筑成本仍保持在高于新冠肺炎疫情前的水平。

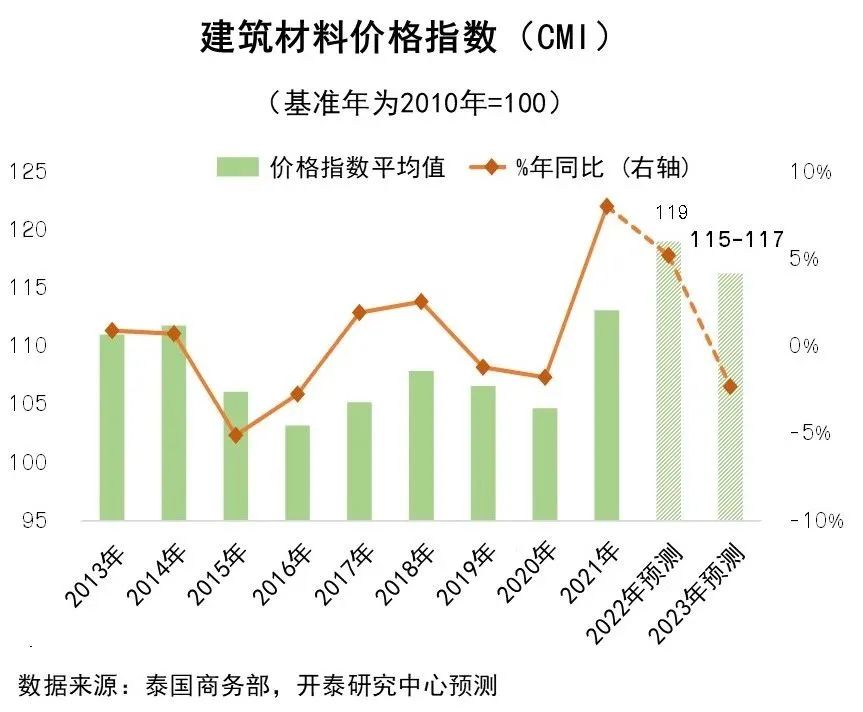

一是材料成本居高不下。由于國際大宗商品尤其是鋼鐵及鋼鐵產(chǎn)品價格有所下跌,國際石油價格出現(xiàn)從最高點回落的跡象,建筑材料價格指數(shù)開始回落。同時,中國房地產(chǎn)放緩趨勢使中國的建筑材料需求下降,導致中國開始向包括泰國在內(nèi)的東南亞國家出口,以消化過剩的鋁材。但開泰研究中心對建筑材料價格指數(shù)走勢(CMI)仍持謹慎態(tài)度,預計建筑材料價格指數(shù)仍將維持在高于新冠疫情前的水平,因為俄烏沖突帶來的不確定性可能推動建筑材料價格再度上漲。泰銖貶值趨勢也影響泰國建筑材料進口,導致電力成本趨向攀升。

二是勞動力成本上升。2022年10月1日起,泰國最低日工資標準平均上調(diào)約5%,這是泰國兩年多來首次上調(diào)最低工資。與其他行業(yè)相比,建筑業(yè)按日計酬的臨時工比例較高,總數(shù)約120萬人(根據(jù)泰國國家統(tǒng)計局2021年第4季度勞動力調(diào)查數(shù)據(jù)),占建筑業(yè)工人總數(shù)的55%。據(jù)初步評估,最低日工資標準的上調(diào),將使建筑企業(yè)利潤率下降5%-15%,降幅大于工業(yè)整體平均值。

三是財務成本攀升。泰國央行上調(diào)政策利率,可能影響下階段經(jīng)營商的資金流動性和利潤確認。目前多家商業(yè)銀行已開始上調(diào)存貸款利率,未來泰國金融體系的利率仍趨向上升,因為經(jīng)濟活動復蘇和通貨膨脹居高不下。

二、世界氣象組織預測拉尼娜現(xiàn)象將持續(xù)到2023年,可能造成洪水泛濫。這將使建設中的項目遭受損失或被迫中斷,即使工地未直接受洪水影響,項目也可能因工人通勤和建筑材料運輸不便而延遲交付。

此外,還需關(guān)注其他風險因素,如國內(nèi)政局變化,如可能影響建設投資項目審批、征地和建筑工地交接的大選和政府更替,還有全球各地仍存在高度不確定性的地緣政治沖突。這些問題不僅將影響下階段經(jīng)濟和企業(yè)復蘇進程,還將影響國際市場建筑材料價格,進而可能推升國內(nèi)建筑材料價格。

因此,下階段建筑相關(guān)行業(yè)經(jīng)營商面臨的挑戰(zhàn)仍將是對建筑材料成本、勞動力成本和財務成本的有效管理,以及制定應對潛在風險,尤其是可能對建筑工地造成損失的洪災風險的預案。

信息來源:https://mp.weixin.qq.com/s/DBqIL7cp9wBK1nrdeup9xw

中國貿(mào)促微信