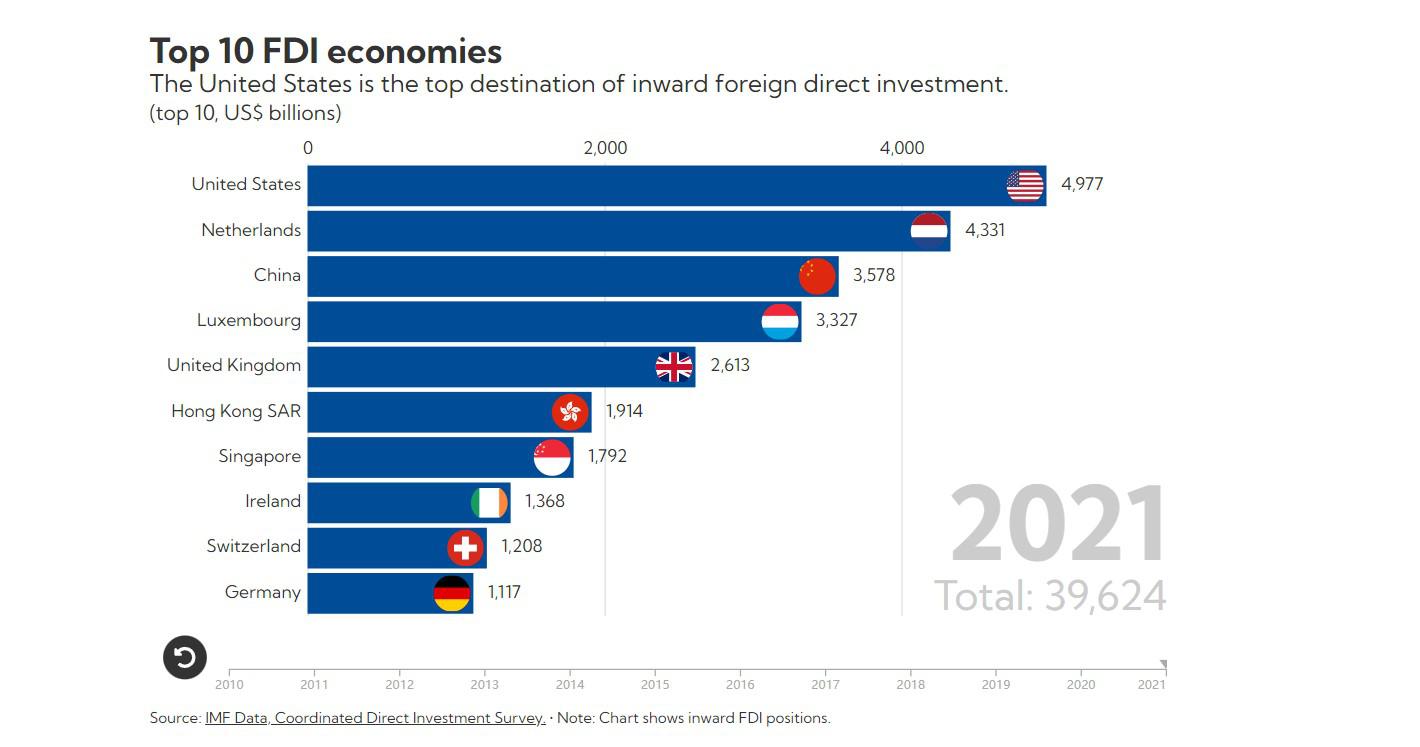

12月7日,國(guó)際貨幣基金組織(IMF)最新發(fā)布的調(diào)查(Coordinated direct investment Survey)顯示,2021年,美國(guó)是所有經(jīng)濟(jì)體中外國(guó)直接投資流入增幅最大的國(guó)家。調(diào)查顯示,去年,美國(guó)外國(guó)直接投資流入增長(zhǎng)了5060億美元,或增長(zhǎng)11.3%。

在112個(gè)報(bào)告數(shù)據(jù)的經(jīng)濟(jì)體中,以本國(guó)貨幣計(jì)算,外國(guó)直接投資平均增長(zhǎng)7.1%。以美元計(jì)算,由于美元最近走強(qiáng),這一全球增長(zhǎng)數(shù)字僅為2.3%。

美國(guó)現(xiàn)在是世界上最大的外國(guó)直接投資目的地,中國(guó)上升到第三位。調(diào)查顯示,規(guī)模較小的經(jīng)濟(jì)體在全球前10名中占據(jù)了突出位置。荷蘭、盧森堡、香港特別行政區(qū)、新加坡、愛爾蘭和瑞士都出現(xiàn)在這個(gè)名單上,盡管這些經(jīng)濟(jì)體在國(guó)內(nèi)生產(chǎn)總值方面都沒有進(jìn)入前10名。

外國(guó)直接投資數(shù)據(jù)與實(shí)體經(jīng)濟(jì)之間明顯脫節(jié),歸根結(jié)底因?yàn)檫@些數(shù)據(jù)基本上是一組金融統(tǒng)計(jì)數(shù)據(jù)。它們顯示了彼此直接或間接擁有至少10%所有權(quán)份額實(shí)體之間的跨境資金流動(dòng)和狀況。這種資金流動(dòng)最終可能成為對(duì)一國(guó)生產(chǎn)活動(dòng)的投資,比如投資于新工廠和機(jī)器,但它們也可能是純粹的金融投資,與實(shí)體經(jīng)濟(jì)幾乎沒有任何聯(lián)系。

例如,許多跨國(guó)公司在離岸金融中心設(shè)立了特殊目的實(shí)體,資金只是通過經(jīng)濟(jì)流動(dòng),作為通往最終目的地的中間步驟。這些實(shí)體的設(shè)立往往是為了獲得稅收或監(jiān)管方面的好處,它們可以大大夸大外國(guó)直接投資數(shù)據(jù),盡管它們對(duì)東道國(guó)經(jīng)濟(jì)的實(shí)際影響相對(duì)較小。

研究表明,離岸金融中心在全球外國(guó)直接投資的統(tǒng)計(jì)中發(fā)揮著巨大作用,在2008年全球金融危機(jī)后的幾年中,這一數(shù)字進(jìn)一步增加。最新數(shù)據(jù)顯示,離岸金融中心在全球外國(guó)直接投資中所占比例仍然過高。然而,自2017年以來,它們的份額逐漸下降,而美國(guó)和中國(guó)等最大經(jīng)濟(jì)體的份額有所上升。

這一發(fā)展的確切驅(qū)動(dòng)因素很難厘清,但很可能與若干政策舉措有關(guān)。例如,2018年美國(guó)《減稅和就業(yè)法案》生效后,離岸金融中心在全球外國(guó)直接投資中所占份額下降。

這項(xiàng)立法降低了將利潤(rùn)留在低稅收管轄區(qū)的動(dòng)機(jī),導(dǎo)致美國(guó)大量資金從海外子公司回流。此外,持續(xù)減少避稅的國(guó)際努力,如經(jīng)合組織/G20稅基侵蝕和利潤(rùn)轉(zhuǎn)移倡議,可能會(huì)阻止一些資金流向離岸金融中心。

中國(guó)貿(mào)促微信